Juros elevados e o risco das “empresas zumbis” no Brasil

Juros muito altos não apenas desaceleram a economia. Eles podem transformar empresas saudáveis em empresas zumbis.

Por Haroldo da Silva, presidente do Corecon-SP e autor do livro A Ilusão Neoliberal da Indústria

O que é uma empresa zumbi?

Uma empresa zumbi é uma firma que:

- Não consegue pagar seus juros com o lucro operacional

- Depende de refinanciamentos sucessivos para sobreviver

- Investe pouco ou quase nada;

- Apresenta baixa produtividade;

- Ocupa capital e recursos que poderiam ir para empresas mais eficientes

O termo ganhou notoriedade após pesquisas do BIS, que mostraram a expansão desse fenômeno nas economias avançadas nas últimas décadas.

Nos últimos anos, ganhou força no debate econômico internacional o conceito de “empresas zumbis”. A expressão passou a ser amplamente utilizada na literatura econômica após estudos do Banco de Compensações Internacionais (BIS) e da OCDE, além de análises recorrentes na imprensa econômica internacional.

Em termos gerais, trata-se de empresas que continuam operando, mas cuja geração de caixa não é suficiente para cobrir de forma sustentável seus custos financeiros.

A revista The Economist sintetiza bem as consequências sistêmicas da proliferação de empresas zumbis:

À medida que as empresas zumbis crescem, sua influência se torna mais nefasta. Na década até 2022, as empresas britânicas menos produtivas também apresentaram o crescimento de produtividade mais lento, puxando a média para baixo. E elas prejudicam diretamente o resto da economia. Albuquerque e Iyer constataram que, em setores com mais empresas zumbis, “empresas saudáveis saem do mercado mais rapidamente e as taxas de entrada são menores, dificultando a destruição criativa saudável”. As empresas zumbis mantêm os trabalhadores em posições que não correspondem às suas habilidades, privando empresas melhores de seus talentos e, portanto, mantendo-as menos produtivas do que seriam de outra forma. Em consonância com o aumento das empresas zumbis, a rotatividade de empregos no mundo desenvolvido está em declínio constante.

Ou seja, companhias que não conseguem pagar seus juros com os lucros correntes, mas seguem existindo graças ao refinanciamento constante de dívidas ou a condições extraordinárias de crédito, levando consigo empresas até então saudáveis.

O que dizem os dados internacionais

Estudos empíricos mostram que a presença crescente dessas empresas pode ter impactos relevantes sobre a produtividade e o dinamismo econômico.

Pesquisas do Banco de Compensações Internacionais (BIS) indicam que a participação de empresas classificadas como zumbis entre companhias listadas nas economias avançadas subiu de cerca de 2% nos anos 1980 para aproximadamente 12% nas décadas recentes.

Já análises da OCDE apontam que a proliferação dessas empresas tende a:

- reduzir o investimento agregado;

- diminuir a produtividade média das economias;

- dificultar a realocação eficiente de capital para empresas mais produtivas.

Em muitas economias avançadas, esse fenômeno foi associado ao longo período de juros muito baixos após a crise financeira global de 2008, que permitiu a sobrevivência de empresas pouco eficientes por meio de crédito abundante.

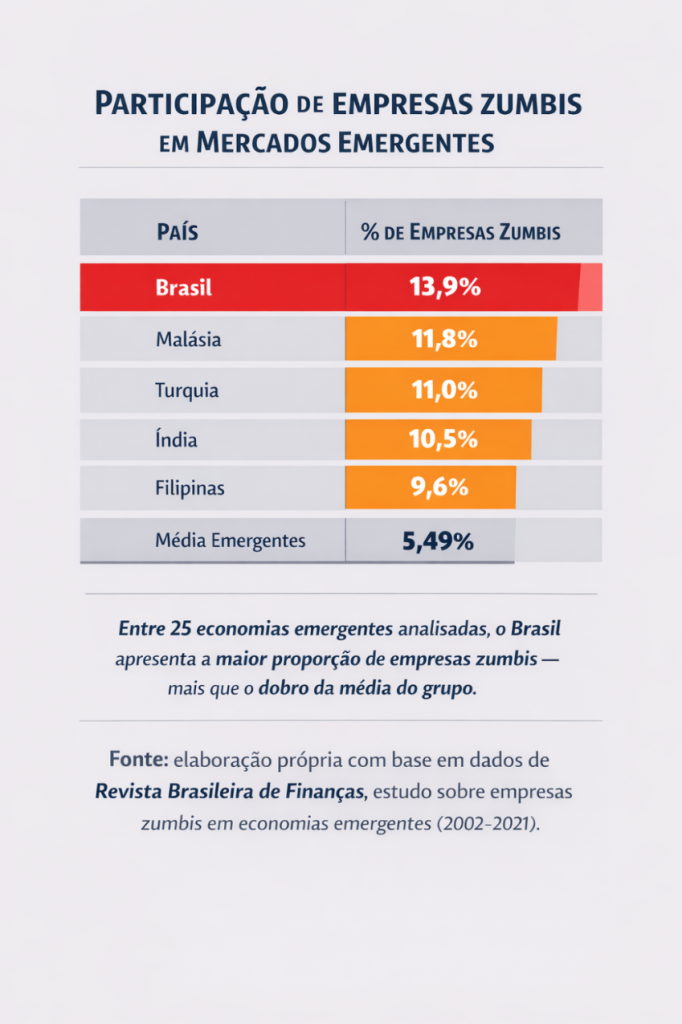

O paradoxo brasileiro

No Brasil, entretanto, o problema assume contornos diferentes. Aqui não convivemos com crédito excessivamente barato. Pelo contrário. Nossa economia historicamente convive com juros estruturais extremamente elevados, e atualmente a taxa Selic se encontra próxima de 15% ao ano.

Isso significa que o custo financeiro se torna um dos principais determinantes da sustentabilidade empresarial. Quando o custo do capital permanece elevado por muito tempo, empresas passam a:

- direcionar grande parte do fluxo de caixa ao serviço da dívida;

- adiar investimentos produtivos;

- reduzir inovação e expansão.

O resultado é um ambiente empresarial mais defensivo e menos dinâmico.

Nem sempre são pequenas empresas

Esse não é um problema restrito às pequenas empresas. Mesmo grandes grupos (especialmente em setores intensivos em capital) podem enfrentar dificuldades quando o custo do dinheiro permanece elevado por períodos prolongados.

Casos amplamente discutidos no mercado envolvendo empresas relevantes, como Grupo Pão de Açúcar, Raízen ou Cosan, ilustram como estruturas empresariais complexas podem tornar-se vulneráveis em ambientes financeiros caracterizados por juros elevados e persistentes. Em relação às micro, pequenas e médias então, é um verdadeiro desastre.

Um desafio para o crescimento

Quando o ambiente macroeconômico induz empresas a priorizar a gestão de passivos em vez do investimento produtivo, o impacto ultrapassa o balanço das empresas.

Ele atinge o próprio potencial de crescimento da economia. Uma estrutura produtiva enfraquecida financeiramente tende a:

- investir menos;

- inovar menos;

- crescer menos.

Por isso, o debate sobre o custo do capital não é apenas um tema financeiro. É também um tema estrutural para o desenvolvimento econômico.

A pergunta que se coloca é inevitável: por quanto tempo uma economia consegue conviver com juros reais entre os mais elevados do mundo sem comprometer a vitalidade de sua própria estrutura produtiva?

As varas especializadas em falências e recuperação judicial vão ter muito trabalho; lamentavelmente.

Nota: O que está claro é que o tema precisa ser enfrentado. Estudos mais profundos devem ser feitos, por exemplo, usando dados disponíveis dos balanços das empresas para vermos quanto do seu caixa está sendo direcionado para despesas financeiras, ao longo dos anos.

Referências

Bank for International Settlements (BIS) – The rise of zombie firms: causes and consequences https://www.bis.org/publ/qtrpdf/r_qt1809g.htm

OECD – Zombie firms and weak productivity https://www.oecd.org/economy/growth/zombie-firms-and-weak-productivity.htm

The Economist – Recessions have become ultra-rare. That is storing up trouble https://www.economist.com/finance-and-economics/2025/11/10/recessions-have-become-ultra-rare-that-is-storing-up-trouble