As transformações da estrutura produtiva mundial e suas implicações

Artigo de opinião pelo conselheiro federal Antonio Corrêa de Lacerda, publicado originalmente no Jornal dos Economistas*

No cenário internacional as mudanças no capitalismo também revelam as transformações em curso na estrutura produtiva. A globalização financeira e produtiva que se intensificou, pós anos 1990. (LACERDA, 2004). Entre 1980 e 2015 houve um “descolamento” do volume de ativos financeiros, que equivalia ao Produto Interno Bruto (PIB) mundial para um volume cinco vezes maior. A disponibilidade maior de recursos financiou a expansão das empresas transnacionais, do comércio exterior e dos investimentos em Pesquisa e Desenvolvimento, impactando as inovações.

O cenário pós pandemia Covid 19 e os desdobramentos da Guerra Russi-Ucrania/Israel- Palestina, dentre outras, assim como os impactos da crise climática e, mais recentemente o “tarifaço” de Trump, tem intensificado um reposicionamento dos países frente às cadeias internacionais de suprimentos e a relocalização de projetos de investimentos.

As mudanças em curso têm provocado uma revisão dos preceitos e paradigmas da globalização. Após a vigência da visão liberal focada na redução de custos via internacionalização da produção está em curso um novo conceito de localização das plantas produtivas, que leva em conta os aspectos logísticos e de segurança de fornecimento, na formatação de uma reorganização das cadeias internacionais de suprimentos.

Mais recentemente, no final de 2024, a eleição do Presidente Trump para um novo mandato presidencial à frente dos EUA e sua política assim chamada MAGA – “Make America Great Again”, vem provocando profundas transformações de ordem geoeconômica e política. A Guerra comercial em curso a partir da decisão unilateral dos EUA em impor tarifas aos países tem gerado enorme instabilidade nos mercados, que buscam reprecificar os ativos em face do novo cenário. A experiência histórica pregressa denota que, tanto a intensificação do protecionismo exacerbado, quanto a passividade diante do quadro pode levar a consequências trágicas para todos os países.

Após a vigência da visão liberal focada na redução de custos via internacionalização da produção, está em curso, um novo conceito de localização das plantas produtivas e sua distribuição, levando em conta os aspectos logísticos e de segurança de fornecimento. Fatores como a revisão da localização da produção e da proximidade dos fornecedores (reshoring e nearshoring) e as questões geopolíticas (friendshoring), visam a minimizar os riscos de descontinuidade do processo produtivo, como o ocorrido recentemente com os insumos fármaco-quimicos (IFAs) e Equipamentos de Proteção Individual (EPIs), na Covid-19 e, mais recentemente, com os semicondutores (chips), por exemplo. (Figura 1)

Figura 1

Fonte e elaboração Antonio Corrêa de Lacerda (LACERDA, 2025)

O novo paradigma da divisão internacional do trabalho pós-globalização, substitui a visão liberal da visão do suprimento pelo menor custo, pela segurança de fornecimento. É nesse sentido que está em curso uma alteração significativa da localização e distribuição das cadeias internacionais de suprimentos.

O Brasil tem adotado, corretamente, uma postura pragmática frente ao quadro, considerando todos os aspectos envolvidos, especialmente a sua condição de global player com relações comerciais e econômicas, não apenas com os EUA e China, mas também com Europa, demais asiáticos, mundo Árabe e África.

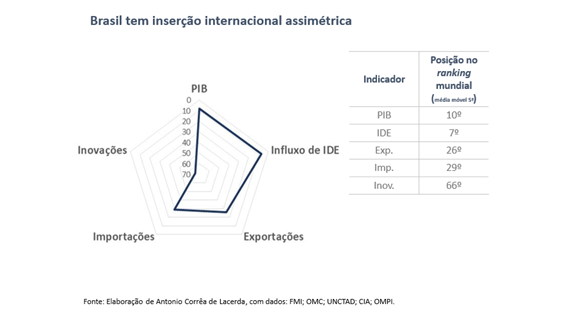

O grande desafio a ser enfrentado é a ampliação da produção e exportação de produtos e serviços de elevado valor agregado. Somos uma das dez maiores economias do mundo em valor do PIB, assim como uma das dez mais atrativas nações para o ingresso de investimentos diretos estrangeiros (IDE), mas apenas o 26º exportador mundial, o 29º importador e nos colocamos apenas na posição de 56º em inovação (LACERDA, 2025) (Figura 2)

Figura 2

Fonte: Elaboração de Antonio Corrêa de Lacerda, com dados: FMI; OMC; UNCTAD; CIA; OMPI.

Nossa inserção internacional sob a ótica produtiva, é, portanto, assimétrica. O foco relevante deve ser a busca da ampliação da nossa inserção internacional e maior participação de mercado, aproveitando as vantagens competitivas já conquistadas, mas também mediante a criação de novas.

A discussão do grau de abertura da economia permite várias dimensões, uma vez que abrange desde o aspecto da corrente de comercio, a mais usual, mas também o fluxo financeiro, o tecnológico, além do importante grau de integração produtiva. Sob este último corte, oBrasil é de longe o País dos BRICs com maior representatividade do estoque Investimento Direto Estrangeiro (IDE) relativamente ao PIB.

Em 2024 o estoque de IDE no Brasil atingiu US$ 1,14 trilhão, o que significa 46,6% do PIB. Em termos relativos, a África do Sul, com 21,2% do PIB (US$ 113 bilhões), é o segundo maior, seguido da Índia, 14% (US$ 547,6 bi) e Rússia, 9,9% (US$ 216 bi). Para a China a parcela é de 9,5% do seu PIB, embora em valores absolutos acumule US$ 3,65 trilhões de estoque de IDE. (Tabela I)

Tabela I

Estoque de investimento direto estrangeiro (IDE) nos países dos BRICS

(em US$ até dezembro de 2024 e em % do PIB)

País Estoque de IDE

Em US$ bilhões Em % do PIB PIB em US$

África do Sul 113,0 21,2 400,3

Brasil 1.141,0 46,6 2.448,5

China 3.650,3 9,5 18.740,0

Índia 547,6 14,0 3.913,0

Rússia 216,0 9,9 2.174,0

Fonte: Elaboração de Antonio Corrêa de Lacerda, com dados do BCB, para o Brasil e do World Investment Report da UNCTAD, 2025 e do Banco Mundial para os demais países.

Os dados denotam que pela ótica produtiva o Brasil é a economia mais internacionalizada, levando-se em conta a presença acumulada de empresas transnacionais atuando diretamente na economia. O estudo foi realizado no âmbito do Grupo de Pesquisa em Desenvolvimento Econômico e Política Econômico (DEPE), do Programa de Pós-graduação em Economia da PUCSP, baseado em dados do Censo do Capital Estrangeiro do Banco Central do Brasil (BCB) e do World Investment Report (WIR 2025) da UNCTAD. (UNCTAD, 2025)

Do total do estoque de IDE, U$ 884,8 bilhões são referentes à participação no capital social de quase 19 mil empresas; outros US$ 256,4 bilhões são operações intercompanhia, ou seja, empréstimos entre empresas, que, por critérios internacionais também são considerados nesta modalidade.

Sob a ótica da origem do total do capital social os Estados Unidos lideram, com US$ 244,7 bilhões, 28% do total. Aqui temos importante referência na relação entre os dois países, já que supera em muito a participação de 12% nas exportações. Outros relevantes sãoPaíses Baixos: US$ 145,5 bi (16%), Luxemburgo: US$ 79,2 bi (9%), França: US$ 63,3 bi (7%) . Espanha: US$ 61,0 bi (7%), Reino Unido: US$ 31,0 bi (4%), Japão: US$ 27,8 bi (3%) e Alemanha: US$ 21,9 bi (2%).

A distribuição entre os setores da economia, os serviços lideram, com 59% do total, à frente da indústria (29%) e da agropecuária e extrativismo mineral (12%). Dentre as atividades mais representativas destacam-se: Serviços financeiros e atividades auxiliares, 22%, Extração de petróleo e gás natural: 8%, Comércio, exceto veículos: 7%. Os dados são reveladores da diversidade desta modalidade de investimento no Brasil. Muito importante fator também a ser considerado nas negociações internacionais em curso.

Destaque-se, sob o ponto de vista da inserção externa, ainda o amplo espaço para fomentar a internacionalização das empresas brasileiras, assim como influenciar as estratégias das filiais das empresas transnacionais aqui instaladas e em operação. Nesse sentido, a re-globalização em curso e o reposicionamento das cadeias internacionais de valor pode abrir espaços para uma recolocação do Brasil como plataforma de produção e exportação. O fator segurança de fornecimento, assim como a proximidade geográfica e geopolítica tem sido considerado nas decisões de localização de novas plantas e definição de fornecedores por parte das empresas globais;

O novo quadro também cria espaços para incrementar estratégias e ações de fomento à internacionalização das empresas brasileiras, importante fator de incremento da nossa participação no mercado externo, tanto no que se refere às exportações de serviços, mas também na ampliação da complexidade dos produtos. Tais fatores são relevantes para diminuir nossa dependência da produção e venda de commodities, de maior volatilidade de preços e demanda, e ampliar a complexidade e valor agregado da produção e exportação.

. É a integração dos programas estruturais em curso, Plano Nova Industria Brasil (NIB), o Programa de Aceleração do Crescimento (NovoPAC) e o Plano de Transição Energética (PTE), assim como seus desdobramentos e medidas correlatas que baseiam o aprimoramento, formulação e implementação de políticas de desenvolvimento para superar gargalos e avançar nos objetivos de um País mais justo e equânime, sob a ótica da renda e condições de vida da população.

Referências

LACERDA, A. C. (2025) O Plano Nova Industria Brasil (NIB) e a neoindustrialização brasileira. In: KON, A. (org.) Contribuições a uma agenda de políticas públicas meso e microeconômicas no Brasil. Curitiba: Editora CVR.

LACERDA, A. C. (2004) Globalização e Investimento Estrangeiro no Brasil. São Paulo: Editora Saraiva.

LACERDA, A. C. (2022) de. Reindustrialização: para o desenvolvimento brasileiro. São Paulo: Editora Contracorrente.

PONTIFICIA UNIVERSIDADE CATÓLICA DE SÃO PAULO (PUC-SP); Programa de Pós-graduação em Economia da PUCSP, Grupo de Pesquisa Desenvolvimento Econômico e Política Econômica (DEPE) https://www.pucsp.br/pos-graduacao/mestrado-doutorado/economia

UNITED NATIONS ON TRADE AND DEVELOPMENT (UNCTAD) (2025). World Investment Report (WIR). https://www.un-ilibrary.org/content/books/9789211073843

WORLD BANK. World Bank Open Data. https://data.worldbank.org/

*Antonio Corrêa de Lacerda é professor-doutor do Programa de Pós-graduação em Economia da PUC-SP, conselheiro e ex-presidente do Conselho Federal de Economia (Cofecon). É doutor em economia pelo IE/UNICAMP.